노인 장기요양기관 재무회계규칙에 의거하여 통장에서 세입이나 세출을 처리는 과정 중에 내부 통장간에 계좌이체를 하게 될 때 사회복지시설정보시스템(W4C)상에서 회계처리 방법은 「계좌이체등록」이란 메뉴를 이용해서 처리하게 됩니다. 그런데 「계좌이체등록」 메뉴를 무조건 사용하면 W4C 시스템 상에서 문제가 발생할 수 있습니다. 「계좌이체등록」 메뉴를 사용할 때와 안될 때에 대해서 포스팅하도록 하겠습니다.

[목 차]

1. 노인 장기요양기관에서 통장 간 계좌이체가 이루어지은 유형

2. 일반사업과 일반사업 간 계좌이체 시 회계처리 방법

3. 사회복지시설정보시스템(W4C)에서 「계좌이체등록」을 사용하면 안 되는 경우

4. 재가 병설기관과 다른 사업의 통장으로 계좌이체 시 회계처리 방법

5. 마무리

1. 노인 장기요양기관에서 통장 간 계좌이체가 이루어지는 유형

① 같은 사업 간 계좌이체(일반사업과 일반사업 간 이체)

☞ 운영비통장에서 식비통장으로 이체 / 식비통장에서 운영비통장으로 이체

② 다른 사업 간 계좌이체(일반사업과 후원금사업 간 이체)

☞ 운영비 통장에서 후원금 통장으로 이체 / 후원금 통장에서 운영비 통장으로 이체

③ 다른 사업 간 계좌이체(일반사업과 생계급여 보조금사업 간 이체)

☞ 운영비 통장에서 생계급여 보조금통장으로 이체 /생계급여 보조금통장에서 운영비 통장으로 이체

④재가 병설기관 간 계좌이체(주간보호 ↔ 방문요양 ↔ 방문목욕)

☞ 주야간보호 통장에서 방문요양 통장으로 이체 / 방문요양 통장에서 주야간보호 통장으로 이체

☞ 방문요양 통장에서 방문목욕 통장으로 이체 / 방문목욕 통장에서 방문요양 통장으로 이체

2. 일반사업과 일반사업 간 계좌이체 시 회계처리 방법

노인요양시설이나 노인요양공동생활가정에서는 사회복지시설정보시스템(w4C)에사 사업명을 설정할 때 보통 일반사업, 보조금사업, 후원금사업으로 등록합니다. 그리고 사업명별로 통장을 등록하게 됩니다. 일반사업에는 운영비통장, 보조금사업에는 생계급여보조금통장, 후원금사업에는 후원금통장을 등록합니다. 운영비통장외 식비통장, 공단급여통장, 사회보험료통장, 사무비통장 등 여러 통장을 개설했다면 일반사업에는 많은 통장이 등록되게 됩니다. 이럴 경우 일반사업 내 통장간 계좌이체는 운영비에서 식비통장으로, 공단급여통장에서 운영비통장으로, 운영비통장에서 사회보험료통장으로 이체하는 식으로 통장간 이체가 빈번하게 발생합니다. 일반사업 내에 통장을 2개 이상 개설해서 통장 간 계좌이체가 이루어졌다면 사회복지시설정보시스템(W4C)에서 「회계 / 결의 및 전표관리 / 계좌이체 등록」 메뉴에서 아래 그림처럼 회계처리하면 됩니다.

위 그림을 예를 들어 설명하면 일반사업 공단본인부담통장에서 공과금통장으로 200만 원 이체 후 사회복지시설정보시스템(W4C) 계좌이체등록화면에서 출금정보에 공단부담금통장을 선택하고 입금정보에 공과금통장을 선택해서 입력하면 됩니다. 같은 사업명 간의 계좌이체는 출금하는 통장에서 지출결의서를 작성하고 입금되는 통장에서 수입결의서를 작성하면 안 됩니다.

3. 사회복지시설정보시스템(W4C)에서 「계좌이체등록」을 사용하면 안 되는 경우

같은 사업 간의 계좌이체는 W4C에서 계좌이체등록 메뉴를 사용하면 문제가 없습니다. 그런데 같은 사업 간 이체가 아니라 다른 사업 간의 계좌이체(일반사업 ↔ 후원금사업, 일반사업 ↔ 생계급여 보조금사업)와 재가 병설기관 간의 계좌이체(주간보호 ↔ 방문요양, 방문요양 ↔ 방문목욕 등)는 「계좌이체등록 」 메뉴를 사용하면 안 됩니다.

[다른 사업 간의 계좌이체나 재가 병설기관 간의 계좌이체를 하면 안 되는 이유]

사회복지시설정보시스템(W4C)은 같은 사업 내에 있는 통장 끼지 관항목 계정을 적용합니다. 예를 들어 일반사업 내에 아무리 많은 통장이 있더라도 관항목 계정에서 세입세출은 전체 통장의 합으로 계산하게 됩니다. 그런데 사업명이 다르면 통장이 각각 1개라도 W4C 시스템상의 관항목 계정은 서로 다르게 분리를 합니다. 일반사업 운영비통장과 후원금사업 후원금 통장은 완전히 서로 다르게 취급하기 때문에 다른 사업 간의 계좌이체는 시스템상에서는 지출로 보지 않고 다른 사업으로 빌려준 것으로 인식하고 W4C시스템상 잔액은 그대로 남겨 두게 됩니다. 실제로 통장에 잔액은 이체했기 때문에 없지만 회계시스템 상으로 남게 되어 결산 후 다음 연도로 이월할 경우 W4C 시스템상 이월과 통장의 이월금이 달라지는 결과를 초래합니다. 재가 병설기관 간의 계좌이체도 똑같은 결과가 나오기 때문에 특히 「계좌이체등록」 메뉴를 사용하면 안 됩니다.

[재가 병설기관 간의 계좌이체 시의 문제 예시(사회복지시설의 다른 사업 간의 이체도 동일)]

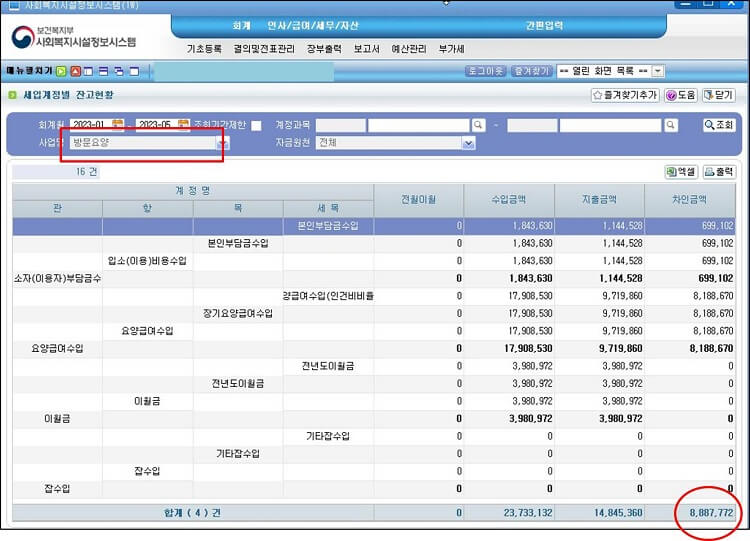

재가시설에서 하나의 고유번호증으로 주간보호와 방문요양을 운영하는 경우를 예를 들어보겠습니다. 4대 사회보험료는 기관별 기준이 아니라 고유번호증을 기준으로 청구됨으로 주간보호에서 4대 사회보험료(1,290,300원)를 일괄 납부하고 방문요양통장에서 방문요양 직원분의 4대 사회보험료(118,200원)를 주간보호로 입금한 경우를 가정해서 설명하겠습니다.(그림 1)은 방문요양에서 주간보호로 118,200원 계좌이체하고 사회복지시설정보시스템에서 「계좌이체등록」 메뉴를 이용해서 작성한 후 (그림 2) 방문요양통장의 잔액을 보면 8,887,772원으로 되어 있습니다.

위 (그림 2)에서 방문요양의 통장 잔액은 8,887,772원인데 (그림 3)을 보면 사회복지시설정보시스템상의 방문요양의 관항목 계정 상의 잔액은 9,005,972원으로 주간보호 이체한 118,200원이 남아 있는 것을 볼 수 있습니다. 이렇게 남은 잔액을 그대로 두고 연도말 방문요양 잔액은 118,200원만큼 더 있는 것처럼 결산에 반영되고 이월금이 생기는 것처럼 회계오류가 발생하는 것입니다.

4. 재가 병설기관과 다른 사업의 통장으로 계좌이체 시 회계처리 방법

노인요양시설과 노인요양공동생활가정에서 다른 사업 간의 계좌이체와 재가 병설기관 간의 계좌이체 시에는 계좌이체 등록이 아니라 수입결의서와 마이너스(-) 수입결의서, 지출결의서와 마이너스 (-) 지출결의서(여입결의서)를 작성해야 통장잔액과 w4C상의 관항목 계정별 잔액이 일치하게 됩니다.

[수입결의서와 마이너스(-) 수입결의서를 작성하는 경우]

재가 병설기관의 경우 장기요양급여 수입을 한 곳의 기관으로 일괄 입금받고 다른 병설기관으로 이체하는 경우에 입금받는 병설기관에서는 1차로 잡수입 계정으로 수입결의서를 작성하고 다른 병설기관으로 이체하는 날 잡수입계정에서 마이너스(-) 수입결의서를 작성함과 동시에 입금받은 병설기관은 장기요양급여수입으로 수입결의서를 작성하면 됩니다.

예를 들면 주간보호통장으로 방문요양의 공단 장기요양급여수입이 3,952,180원 입금되었다고 가정하면 (그림 4)와 같이 1차로 주간보호에서 잡수입 계정으로 3,952,180원 수입결의서를 작성하고 나서 주간보호에서 방문요양으로 장기요양급여수입을 입금한 경우에는 (그림 5)와 같이 주간보호에서 잡수입 계정으로 -3,952,180원 마이너스(-) 수입결의서를 작성하고 (그림 6)과 같이 입금받은 방문요양에서는 장기요양급여수입 계정으로 3,952,180원 수입결의서를 작성하면 됩니다.

[지출결의서와 마이너스(-) 지출결의서(여입결의서)를 작성하는 경우]

위 (그림 1)부터 (그림 3)까지의 설명의 예시를 다시 한번 적으면 주간보호에서 4대 사회보험료를 일괄납부하고 방문요양에서 방문요양의 부담분만큼 입금을 받을 때 「계좌이체등록」을 하지 말고 지출결의서와 마이너스(-) 지출결의서를 작성하면 됩니다. 위에서 예를 든 4대 사회보험료 1,290,300원(주간보호 부담분 1,172,100원, 방문요양부담분 118,200원)을 주간보호에서 한 번에 납부하고 방문요양 부담분 118,200원을 방문요양으로부터 주간보호에서 입금받았을 경우 (그림 7)처럼 주간보호에서 사회보험료 계정으로 1,290,300원 지출결의서를 작성하고 방문요양으로부터 118,200원을 입금받았다면(그림 8)처럼 주간보호에서 -118,200원 마이너스(-) 지출결의서(여입결의서)를 작성한 후 (그림 9)와 같이 방문요양에서 사회보험료 계정으로 118,200원 지출결의서를 작성하면 됩니다.

사회복지시설정보시스템(w4c)에서 계좌이체등록을 하지 않고 방문요양에서 지출결의서를 작성하면 (그림 3)의 통장잔액과 (그림 10)에서 관항목 계정의 잔액이 8,887,772로 일치하는 것을 볼 수 있습니다.

5. 마무리

이상으로 노인 장기요양기관에서 통장 간의 계좌이체가 발생했을 때 사회복지시설정보시스템(W4C)에서 회계처리하는 방법을 알아보았습니다. 다시 한번 정리하면 노인요양시설과 노인요양공동생활가정에서는 일반사업 내에서 계좌이체는 W4C에서 「계좌이체등록」 메뉴를 사용하면 되고 그 외 나머지의 경우는 수입결의서와 마이너스 수입결의서, 지출결의서와 마이너스 지출결의서(여입결의서)를 작성하면 됩니다. 너무 복잡한 내용 같지만 그림을 보고 설명을 읽어보면 이해가 쉬울 거라 생각합니다. 재무회계업무에 도움이 되길 바라며 다음에 다른 주제로 찾아뵙겠습니다. 끝까지 읽어주셔서 감사합니다.

'재무회계규칙' 카테고리의 다른 글

| 사회복지시설정보시스템(W4C) 상대계정 회계처리 조회 및 오류 수정 방법 (0) | 2023.09.08 |

|---|---|

| 사회복지시설 장기요양급여수입 결산서와 공단 청구액간 차액 확인 방법 (2) | 2023.08.26 |

| 재무회계규칙 과오납, 여입, 반환(반납) 의미와 결의서 작성 방법 (0) | 2023.07.11 |

| 재무회계규칙 사통망(W4C) 결산서 잔액 불일치 정정 방법 (0) | 2023.06.28 |

| 노인장기요양기관 재무회계규칙_회계처리 원칙_수입과 지출 (0) | 2023.06.24 |