사회복지시설정보시스템(W4C)에서 지출한 내용에 대한 지출결의서를 작성할 때 상대계정이라는 항목이 있습니다. 상대계정이란 한마디로 통장에서 지출이 발생했을 때 이 지출이 어느 수입원에서 지출이 이루어진 것인지 분류하는 계정이라고 생각하면 됩니다. 즉 우리가 알고 있는 세입 계정의 관항목을 의미합니다. 오늘은 사회복지시설정보시스템(W4C)에서 상대계정을 제대로 회계처리 되었는지 확인하고 오류를 수정하는 방법에 대해서 알아보겠습니다.

[목 차]

1. 사회복지시설정보시스템(W4C) 상대계정 회계처리 조회 방법

2. 상대계정 선택오류 수정 방법

3. 사업별 상대계정 선택 시 주의 사항

4. 마무리

1. 사회복지시설정보시스템(W4C) 상대계정 회계처리 조회 방법

사회복지시설정보시스템(W4C)에서 지출결의서를 작성할 때 상대계정(아래 그림 1의 ⓛ)을 클릭하면 상대계정코드목록이 나타나는데 여기서 잔액(아래 그림 1의 ③)이 양수(+)인 계정을 확인하고 해당되는 세입 계정명( 아래 그림 1의 ②)을 선택하면 됩니다.

위와 같은 방법으로 매월 지출 결의서를 작성하고 나면 월별로 세입 계정별 총수입액 한도 내에서 지출액이 적정하게 선택되었는지 확인해야 합니다. 상대계정이 정상적으로 잘 처리되었는지 확인하는 방법은 사회복지시설정보시스템(W4C)에 접속해서 「회계」를 선택하고 「장부출력」을 클릭하면 왼쪽 하단에 있는 「상대계정사용내역현황」(아래 그림 2의 ①)에서 확인할 수 있습니다.

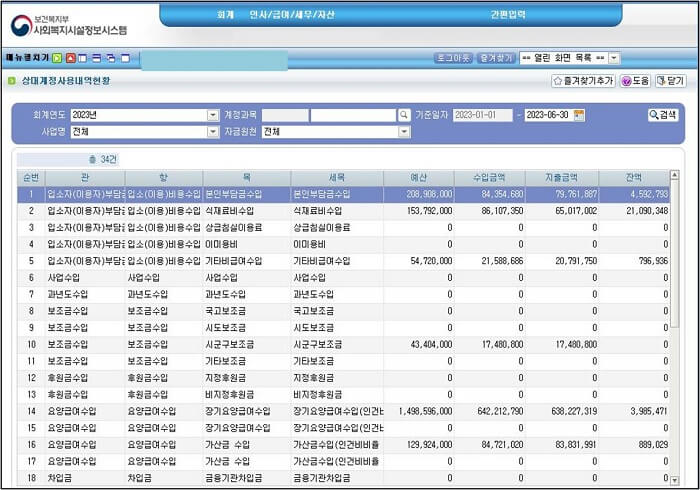

「상대계정사용내역현황」을 클릭하면 아래 그림과 같이 상대계정 항목에서 선택한 세입 계정별 수입과 지출 내역 그리고 잔액을 확인할 수 있습니다. 아래 두 개의 그림은 상대계정을 잘못 선택한 예시(그림 3)와 정상적으로 선택한 예시(그림 4)입니다.

위 그림 3에서 잔액이 (-)로 표시된 숫자가 나오면 특정 세입 계정의 수입금액으로 세출 계정의 지출금액이 상대계정으로 지나치게 많이 선택되었다는 의미입니다. 위와 같이 잘못 선택한 상대계정(그림 3)은 그림 4처럼 결산 전에 반드시 수정을 해주는 게 정상적인 회계처리 방법입니다.

2. 상대계정 선택 오류 수정 방법

사회복지시설정보시스템(W4C)에서 상대계정 선택의 오류가 발생했다면 매월 수정을 해야 하는데 수정 방법은 회계에서 보고서를 클릭하면 총계정원장Ⅱ(아래 그림 5의 ②) 항목이 보이는 데 여기를 클릭하면 총계정원장Ⅱ의 월별 세부 내역이 아래 그림 6의 ③과 같이 조회됩니다.

선택된 총계정원장Ⅱ에서 조회할 회계연월을 선택하고 조회한 후 일별로 세입 계정별 수입금액에서 지출금액을 뺀 차인금액의 (-)로 표시된 숫자가 나타납니다.

아래 그림 6의 ③처럼 차인금액이 (-)로 표시되는 일자별로 더블 클릭하면 해당일 지출결의서 나타나는데 다른 세입계정(장기요양급여 수입 등)으로 상대계정을 변경하면 됩니다. 아래 그림 6에서 본인부담금수입의 차인금액 소계액이 (-) 1,912,300원이라는 의미는 본인부담금의 수입금액 8,862,500원 보다 지출금액이 1,912,300원만큼 수입금액의 한도를 초과했다는 의미로 이 숫자를 0 또는 (+) 숫자가 나올 때가 일별로 수정해 주면 됩니다.

3. 사업별 상대계정 선택 시 주의 사항

사업별로 상대계정을 선택할 때 주의해야 할 사항이 몇 가지 있습니다. 사회복지시설정보시스템에서 사업명은 크게 일반사업, 보조금사업(주로 생계급여), 후원금사업으로 분리해서 결의서를 작성하도록 되어 있습니다. 사업별로 상대계정을 선택할 때 고정적인 세입 계정을 선택해야 하는 경우가 있습니다.

| 사업명 | 세출 계정(지출) | 세입 계정(상대 계정) |

| 일반사업 | 생계비 | * 입소자 식재료 구입 : 식재료비수입, 전년도이월금(식재료) * 직 원 식재료 구입 : 직원식재료비수입 |

| 잡지출 | 계약의사진료비 지출 : 잡수입 ※ 계약의사 진료비 수입은 잡수입으로 처리하도록 보건복지부 지침이 있기 때문에 잡수입으로 우선 처리하고 잔액 부족 시 타 계정 선택 |

|

| 보조금 | 생계비(기초수급자) | 시군구 보조금 수입 (통상 기초수급자 보조금은 시군구보조금수입으로 처리) |

| 기타 보조금 | 국고보조금, 시도보조금, 시군구 보조금 등 해당 보조금 수입을 선택 | |

| 지정 후원금 | 공공요금 등 세출 계정 | 지정 후원금 수입(후원자가 사용 용도를 지정한 세출 계정에 맞게 선택) → 전년도 이월금(후원금)이 있을 경우는 전년도이월금(후원금) 먼저 선택 |

| 비지정 후원금 | 인건비 등 세출 계정 | 비지정 후원금 수입 → 전년도 이월금(후원금)이 있을 경우는 전년도이월금(후원금) 먼저 선택 |

4. 마무리

사회복지시설정보시스템에서 지출결의서 작성 시 상대계정 선택 후 세입 계정별 총수입 한도 내에서 지출처리가 정상적으로 되었는지 확인하고 수정하는 방법을 알아보았습니다.

그런데 한 가지 정상적으로 수정할 수 없는 경우가 있는데 식재료비수입에 비해서 생계비 지출이 적어서 식재료비 잔액이 상당히 많이 남아 있는 경우는 생계비 외 일반 운영비 계정을 0원이나 (+)로 수정하기가 불가능합니다. 이유는 식재료비수입은 생계비 계정으로만 지출을 해야 하기 때문입니다.

'재무회계규칙' 카테고리의 다른 글

| 세출 계정별 편성 본예산 사회복지시설 정보시스템(사통망)에 입력하는 방법 (1) | 2023.11.26 |

|---|---|

| 세입 예산 사회복지시설 정보시스템(사통망 W4C) 입력 절차와 방법 (1) | 2023.11.26 |

| 사회복지시설 장기요양급여수입 결산서와 공단 청구액간 차액 확인 방법 (2) | 2023.08.26 |

| 노인 장기요양기관에서 통장 간의 계좌이체 시 회계처리 방법 (0) | 2023.07.16 |

| 재무회계규칙 과오납, 여입, 반환(반납) 의미와 결의서 작성 방법 (0) | 2023.07.11 |