오늘은 원장님들 사이에 설왕설래하는 "기타 전출금"에 대해서 (1) 편과 (2) 편으로 나눠서 포스팅하고자 합니다. 대부분의 원장님들이 "기타 전출금"이란 용어를 한 번쯤은 들어보셨으리라 생각합니다. 그런데 대부분 원장님들은 정확한 내용을 잘 모르시거나 오해하고 있는 부분이 있는 것 같습니다.

그래서 "기타 전출금"이 도대체 뭐지? 에 대한 의미와 "기타 전출금"으로 출금할 수 있는 한도는 어느 정인지, 얼마나 자주 가져갈 수 있는 건지 그리고 "기타 전출금"을 운영비에서 출금할 경우 어떤 문제가 있는지 알아보도록 하겠습니다.

제가 이 블로그에서 언급하는 내용들은 다년간 재무회계업무를 위탁관리해 오면서 알게 된 지식을 제공함으로써 시설이나 기관을 운영하면서 겪는 회계처리의 시행착오나 고충을 조금이나 덜어드리는데 도움을 드리고자 함에 있습니다. 그러니 찬찬히 읽어보시고 회계업무에 도움이 되었으면 합니다.

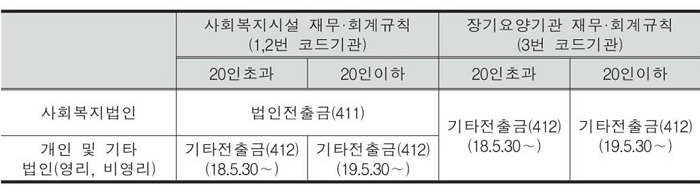

1. 장기요양기관 재무회계규칙_기타 전출금의 의미

"기타 전출금"은 두 가지 의미가 있는데 우선 시설이나 기관에서 세입(수입) 총액에서 운영에 필요한 인건비와 제반 운영비 등을 지출하고도 남은 금액, 즉 잉여금을 시설이나 기관 대표자(개인, 기타 법인)에게 지출한 금액을 의미합니다. 참고로 사회복지법인의 경우는 반드시 운영충당적립금과 시설환경개선준비금도 적립 후 남은 잉여금을 법인전출금계정으로 처리해야 한다고 합니다.

"기타 전출금"의 또 다른 의미로는 2023.06.03 - [재무회계규칙] - 아무도 알려주지 않는 시설/기관 재무회계규칙(1)에서 언급했듯이 대표자가 운영비 부족으로 운영비 통장에 입금하면 "기타 차입금"이 아니라 "기타 전입금"이라고 말씀드린 적이 있는데 이때 기타 전입금으로 입금된 금액을 대표자에게 지출한 금액도 "기타 전출금"이고 합니다.

☞ 여기서 잠깐! 기타 차입금은 잉여금 발생 여부와 관계없이 원금상환 계정으로 지출할 수 있는데 기타 전입금은 수입에서 지출하고 남은 잔액, 즉 잉여금이 발생할 때만 기타 전출금으로 가져갈 수 있다는 의미이니까 운영비가 부족할 때 대표자 명의로 입금하지 말고 타인명의로 입금하라고 얘기한 이유를 알겠죠!!

2. 재무회계규칙_기타 전출금의 도입 시기

2018년 재가기관에도 재무회계규칙(장기요양기관 재무회계규칙)을 도입하면서 민간기관의 특성을 고려한다는 명분하에 "기타 전출금" 계정을 추가하였습니다. 이전까지만 해도 "사회복지법인 및 사회복지시설 재무회계규칙"에서는 시설이 비영리단체이기 때문에 수입총액에서 인건비 등 제반 운영비를 전액 지출하고 연말에 잔액을 남기지 말아야 한다고 하는 원칙(?)이 있다고 알고 연말에 잔액을 0원으로 만들려고 무리하게 지출하는 경향도 있었습니다.

3. 재무회계규칙_기타 전출금 지출 요건

보건복지부에서 "기타 전출금"은 세입(수입) 총액에서 운영비 등을 지출하고도 남는 잉여금에서 전출하라고 하고 있는데 이때 조건으로 아래 2가지를 제시하고 있습니다

첫째, 남을 것으로 예상되는 금액을 "기타 전출금" 목계정으로 예산 편성하고 운영위원회에 보고를 거쳐 시군구 보고와 승인을 받은 후 지출할 수 있습니다. 즉 예산에 미리 편성되어 있지 않으면 "기타 전출금을 지출"할 수 없다는 의미입니다.

둘째, 보건복지부장관이 정하여 고시하는 「장기요양급여비용 중 인건비 비율」을 충족하고 시설과 기관 운영에 영향을 미치지 않는 범위 내에서 지출할 수 있다는 요건을 규정하고 있습니다.

4. 기타 전출금에 대한 오해(1) : 운영비통장에 남은 잔액이 모두 잉여금이다?

"기타 전출금"은 잉여금이라고 했습니다. 그런데 인건비 비율 조건만 만족하면 통장에 남아 있는 잔액을 전출가능 잉여금이라고 할 수 있을 까요? 일부 원장님들은 인건비비율만 만족하면 전출금으로 출금하는 사례가 종종 있는 것 같습니다.

그런데 우리가 간과하는 게 있습니다. 생계급여통장과 후원금통장은 별개로 하고 운영비통장에서만 생각해 보겠습니다.

일반적으로 실물 운영비통장에 남아 있는 숫자로만 보면 모두 남는 금액 같지만 사회복지시설정보시스템(일명 W4C) 계정으로 보면 순수 운영비 잔액, 식재료비수입에서 쓰고 남은 잔액, 차입 후 미상환 차입금잔액, 급여를 당월이 아닌 다음 달 지급하는 경우는 인건비 잔액 등이 있습니다.

결론적으로 전출 가능 인건비는 운영비통장에서 식재료비 잔액, 미상환 차입금 잔액, 다음 달 지급할 인건비 잔액 등을 차감하고도 남는 금액 있는 경우가 전출 가능한 순수 잉여금이라고 할 수 있습니다.

결국 운영비통장에 있는 액면 금액만 보고 전출하면 위 전출 조건중 두 번째 "시설 또는 기관운영에 영향을 미치지 않은 범위" 조건에 위배가 된다고 볼 수 있습니다.

물론 인건비비율 조건만 만족하면 어느 누구도 신경 쓰는 것 같지는 않습니다만 ㅠㅠ

5. 마무리

"기타 전출금"에 대해서 자세히 설명하다 보니까 너무 길어져서 이상으로 (1) 편은 마치고 이어서 (2) 편을 올리도록 하겠습니다. (2) 편에서는 "기타 전출금"에 대한 가장 오해하는 부분에 대해 자세히 포스팅하겠습니다.

끝까지 읽어 주셔서 감사합니다. (2) 편도 기대해 주세요.

'재무회계규칙' 카테고리의 다른 글

| 사회복지시설 재무회계규칙 준비금과 적립금의 이해 (0) | 2023.06.07 |

|---|---|

| 장기요양기관 재무회계규칙_"기타 전출금"의 오해와 진실(2) (4) | 2023.06.06 |

| 사회복지시설 대표자가 가장 불만이 많은 설치전 차입금 재무회계 규칙 (0) | 2023.06.05 |

| 사회복지시설 재무회계업무 외부 위탁관리시 준수지침 (0) | 2023.06.03 |

| 아무도 알려주지 않는 시설/기관 재무회계규칙(1) (0) | 2023.06.03 |